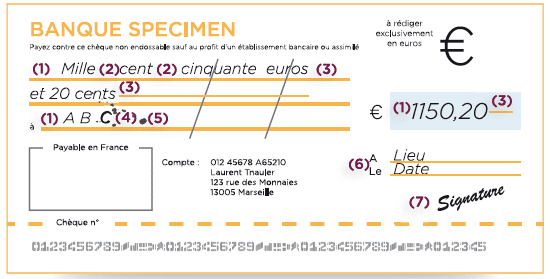

- Indiquer le montant en chiffres avec centimes, un chiffre par case, puis barrer les cases inutilisées.

- Écrire le montant en lettres pour sécurité; en cas de divergence, les lettres prévalent.

- Préciser la date d'émission (obligatoire) et respecter le délai de dépôt de huit jours ouvrables.

- Nommer le bénéficiaire pour sécuriser le paiement; ajouter "non à la commande" pour empêcher l'endossement.

- Signer exactement comme sur votre pièce d'identité et vérifier la provision du compte pour éviter le rejet.

Bien qu’il ne soit pas l’un des moyens de paiement les plus courants aujourd’hui, le chèque est toujours utilisé pour effectuer des transactions d’un montant élevé, comme le paiement d’une maison. Etant donné qu’il s’agit encore d’un moyen de traiter de gros montants, nous vous apprenons ici à comment remplir un chèque.

Qu’est-ce qu’un chèque ?

Un chèque est un système de paiement qui vous permet de transférer un certain montant du compte d’un titulaire à un bénéficiaire de n’importe quelle institution financière. Il donne au bénéficiaire la possibilité de recevoir le montant indiqué sur le chèque. Selon le type de chèque, il peut être déposé ou retiré à un guichet.

Quels sont les types de chèques ?

Pour mieux comprendre ce moyen de paiement, il est important de répertorier et d’expliquer chacun des types de chèques dont disposent les Français, afin que vous sachiez exactement comment remplir un chèque.

1. Contrôle nominatif

Ce type de chèque comporte le nom complet du bénéficiaire, de sorte qu’il soit clair qui est le bénéficiaire du montant présenté. Pour retirer ce montant, l’institution financière demandera au bénéficiaire de présenter une pièce d’identité. Le nom indiqué sur le chèque nominatif doit donc être exactement le même que celui qui figure sur la carte de citoyen/carte d’identité.

2. Chèque au porteur

Contrairement à la précédente, ce contrôle n’a pas indiqué le nom du bénéficiaire, et tous les champs, sauf le nom, sont remplis. Ainsi, une fois le chèque rempli, n’importe qui peut le retirer, ce qui rend ce mode de paiement moins sûr.

3. Chèque bancaire

Émis par l’institution financière et non par le titulaire du compte, ce mode de paiement est destiné à une tierce personne – il s’agit donc aussi d’un chèque nominatif – et est toujours couvert par la banque.

Comme le montant de ce type de chèque est garanti par la banque, il devient plus sûr pour ceux qui le reçoivent. Si vous réglez l’entrée d’une maison avec un chèque, il est fort probable qu’on vous demandera ce type de chèque.

Toutefois, veuillez noter que ce type de chèque coûte plus cher qu’un carnet de chèques classque.

4. Chèque postdaté

Ces chèques sont établis à des dates ultérieures et ne peuvent être déposés ou encaissés que ces mêmes jours. Ainsi, le titulaire peut payer un certain montant par tranches ou retarder le paiement jusqu’à la date souhaitée.

5. Chèque barré

Ce type de chèque est barré en diagonale par le titulaire dans le coin supérieur gauche de deux lignes parallèles, qui se distinguent des autres par le fait que le montant en question est conservé par la banque sur le compte de l’émetteur pendant au moins huit jours.

À cette fin, le chèque barré est soumis à un visa et la banque y appose un cachet, ce qui garantit que le compte de l’expéditeur dispose d’un solde suffisant pour le paiement. C’est pourquoi ce type de contrôle offre une plus grande sécurité au bénéficiaire.

Dans la catégorie des chèques barrés, il peut y avoir deux types : les chèques barrés généraux et les chèques barrés spéciaux.

Dans le cas des contrôles croisés généraux, il n’y a pas d’indication à l’intérieur des lignes, ce qui signifie que ces chèques ne peuvent être que déposés et non encaissés. En outre, ils peuvent être déposés dans n’importe quelle banque.

Dans le cas des chèques spéciaux croisés (où le nom d’une banque doit être inscrit dans les lignes), ils ne peuvent être déposés que dans l’établissement financier qui est enregistré sur le chèque lui-même.

Mais prenez-en note :

Dans tous les types de chèques barrés, si le bénéficiaire du chèque provient de la même institution financière que l’émetteur, vous pouvez alors choisir de retirer le chèque au guichet.

Les deux principales différences entre un chèque barré et un chèque bancaire sont leur valeur – le coût d’achat d’un chèque barré est beaucoup plus élevé que celui d’un chèque bancaire – et l’exigence que le chèque bancaire porte le nom du bénéficiaire (ce qui n’est pas obligatoire sur le chèque barré).

6. Chèque non barré

Contrairement au chèque barré, celui-ci ne comporte pas les deux lignes inscrites sur le chèque et peut être retiré au guichet de n’importe quel établissement financier.

Comment faire un chèque ?

Pour remplir correctement un chèque, vous devez en connaître toutes les caractéristiques, car en sachant exactement quoi écrire, où et avec quel soin, vous pourrez plus facilement émettre correctement un chèque et éviter qu’il ne soit retourné.

Comment remplir un chèque

Comment remplir un chèque : Caractéristiques

1. Vérifier le montant

Pour émettre correctement un chèque, il est obligatoire de mettre la valeur en chiffres – y compris les centimes, même s’ils sont des zéros – et vous devez le faire dans les cases indiquées, un chiffre par case et sans les dépasser.

Vous devez ensuite barrer les cases non utilisées par une ligne continue à l’horizontale (de cette façon, vous évitez de placer une valeur supérieure à celle qui a été remplie).

Bien qu’il ne soit pas obligatoire d’écrire le montant en lettres, il est fortement recommandé de le faire pour éviter toute fraude sur le montant mis en chiffres – en effet, en cas d’incohérence, la valeur exprimée en lettres prévaut sur les chiffres.

Vous devez également indiquer la devise utilisée (par exemple, euros ou dollars) et barrer l’espace non utilisé par un trait horizontal continu.

Exemple :

Valeur en chiffres : 234,67 euros.

Valeur en lettres : deux cent trente-quatre euros et soixante-sept cents.

2. Lieu d’émission

Indiquer le lieu d’émission du chèque n’est pas obligatoire, mais est recommandé. Immédiatement en dessous du champ pour remplir la valeur en chiffres, le consommateur peut écrire le lieu d’émission. Pensez que plus le contrôle est complet, plus il sera sûr.

3. Date d’émission

La date d’émission est obligatoire et un champ est prévu à cet effet sous le lieu d’émission. Vous devez placer la date en chiffres, dans les cases indiquées à cet effet, en plaçant un chiffre par case et sans les dépasser.

Il est également important de tenir compte de la date d’expiration du chèque, car la date d’émission doit être antérieure à celle-ci.

Pour le paiement du chèque, le bénéficiaire doit présenter le chèque rempli à l’institution financière dans un délai de huit jours ouvrables à compter de la date d’émission. Si ce délai est dépassé, le dépôt du chèque sera plus difficile : la banque peut refuser et l’émetteur du chèque peut demander à la banque d’annuler le paiement.

4. Bénéficiaire

Pour savoir comment remplir un chèque en toute sécurité, vous devez comprendre l’importance de noter le destinataire du chèque. Si vous émettez un chèque sans destinataire, n’importe qui peut le déposer sans entrave. Par conséquent, bien que ce ne soit pas obligatoire, il est fortement recommandé d’indiquer le nom de la personne ou de l’entité à laquelle le chèque est destiné.

Si vous souhaitez que le chèque soit payé uniquement et exclusivement au bénéficiaire indiqué, le chèque rempli doit porter la mention “non à la commande”. Ainsi, il n’est pas possible pour le bénéficiaire d’endosser le chèque, c’est-à-dire de le transmettre à quelqu’un d’autre.

Si votre chèque est “à ordem” – le nom qui apparaît avant l’espace pour mettre le nom du bénéficiaire – il suffit d’effacer ce terme et d’écrire “no à ordem” après le nom du bénéficiaire ou dans l’espace au-dessus de l’expression effacée.

Si vous êtes le bénéficiaire, il est également important de savoir comment rédiger un chèque pour l’endosser. Pour ce faire, au verso du chèque, sous la rubrique “Numéro de compte à débiter”, vous devez signer et indiquer la personne ou l’entité en faveur de laquelle vous transmettez le chèque.

5. Signature

Enfin, afin de réduire la probabilité que votre chèque vous soit retourné, vous devez signer en fonction de votre document d’identification.

Pour s’assurer que l’émetteur du chèque était bien le titulaire du compte, les banques comparent la signature avec celle présente dans les documents remis lors de l’ouverture du compte (qui doit correspondre au document d’identification).

Comment remplir un chèque pour qu’il ne soit pas retourné ?

Un chèque peut être retourné pour cinq raisons différentes :

- Absence ou insuffisance de provision sur le compte, c’est-à-dire lorsque l’expéditeur ne dispose pas d’un solde suffisant pour assurer le paiement (dans ce cas, on dit généralement que le chèque n’est pas couvert) ;

- Absence d’une exigence principale, telle que l’indication du montant, la signature de l’émetteur, entre autres ;

- Endossement irrégulier (lorsqu’il y a une erreur dans l’endossement du chèque par le bénéficiaire) ;

- Révocation par l’émetteur ;

- Présentation tardive.

Si le montant du chèque est égal ou inférieur à 150 euros et qu’il n’y a pas de solde suffisant pour le paiement, l’établissement financier est tenu de le payer. Après cette irrégularité due au manque de provision, la banque enverra une lettre recommandée à l’émetteur du chèque pour qu’il paie le montant manquant dans les 30 jours.

Afin de ne pas avoir un chèque retourné, vous devez toujours comprendre si vous avez suffisamment de fonds sur votre compte pour pouvoir utiliser ce mode de paiement. D’autre part, n’oubliez pas de toujours tenir compte de tous les espaces vides sur le chèque, ce qui garantit une plus grande sécurité grâce à un bon remplissage.

Peut-on vous envoyer un chèque en recommandé ?

Il peut y avoir de multiples raisons pour lesquelles vous pouvez avoir besoin d’envoyer un chèque à une autre personne ou à une société. Vous n’avez pas forcément envie que celui-ci se perde dans la nature, quel que soit le montant. Naturellement, vous vous posez donc la question de savoir s’il existe un moyen fiable pour faire parvenir le chèque à son destinataire. À ce jour, il n’existe pas de chèque recommandé en tant que tel. Si vous voulez être sûr que la somme arrive, mieux vaut utiliser le virement. Le problème de cette solution est que la somme va forcément être débitée de votre compte et encaissée. C’est parfois gênant quand il s’agit d’un chèque de caution par exemple. Il vous faudra alors utiliser la lettre recommandée. Il en existe de plusieurs types :

- La plus simple va vous permettre d’avoir un suivi de la lettre et de souscrire à une assurance.

- Vous pouvez également opter pour la lettre recommandée avec accusé de réception. Elle sera alors remise en main propre à son destinataire et vous aurez ainsi une preuve que votre chèque est bien arrivé.

Pour remplir un recommandé vous avez deux options : vous rendre dans un bureau de poste ou le faire directement en ligne.

Cet article traite de comment remplir un chèque

{kind=link}

{kind=link}

{kind=link}